Usar un simulador de crédito vehicular es una forma práctica de ordenar la decisión antes de financiar un auto. Te ayuda a estimar cuánto podrías pagar al mes, qué plazo tendría sentido para tu presupuesto y qué pagos debes considerar antes de avanzar.

Antes de elegir una alternativa, conviene entender cómo funciona un simulador, qué datos debes revisar, qué errores pueden llevarte a una mala lectura y por qué no existe una sola forma de financiar un vehículo. Desde ahí, el simulador de Pandero permite proyectar una ruta mediante fondos colectivos.

La idea no es comparar opciones como si fueran iguales, sino entender qué reglas tiene cada camino. Un crédito vehicular bancario y un fondo colectivo responden a una misma necesidad —financiar la compra de un auto—, pero lo hacen con estructuras distintas que pueden beneficiar a perfiles diferentes.

¿Qué es un simulador de crédito vehicular?

Un simulador de crédito vehicular es una herramienta que estima cómo podría verse el financiamiento de un auto. Normalmente considera datos como el valor del vehículo, el plazo, el monto a financiar, la cuota inicial y otros pagos asociados.

El resultado no debe leerse como una aprobación final ni como una condición definitiva. Sirve como referencia para comparar escenarios, ordenar tu presupuesto y llegar mejor preparado antes de solicitar información comercial o revisar un contrato.

Por eso, más que buscar solo la cuota más baja, conviene usar el simulador para responder una pregunta más completa: qué alternativa puedes sostener en el tiempo sin comprometer tu estabilidad financiera.

¿Es la única opción para financiar un auto?

No necesariamente. Muchas personas llegan a un simulador pensando en un crédito vehicular bancario porque es una de las rutas más conocidas, pero también existen alternativas como los fondos colectivos.

En un crédito vehicular bancario, la simulación suele enfocarse en tasa, intereses, plazo, cuota inicial, seguros y evaluación crediticia. En un fondo colectivo, la lógica cambia: el foco está en el aporte mensual, el certificado, los pagos de ingreso y las modalidades de adjudicación del grupo.

Ambas opciones pueden ayudarte a avanzar hacia la compra de un auto, pero se leen con reglas distintas. Por eso, si estás comparando alternativas, conviene entender cada modelo antes de decidir cuál calza mejor con tu presupuesto, tus tiempos y tu forma de planificar.

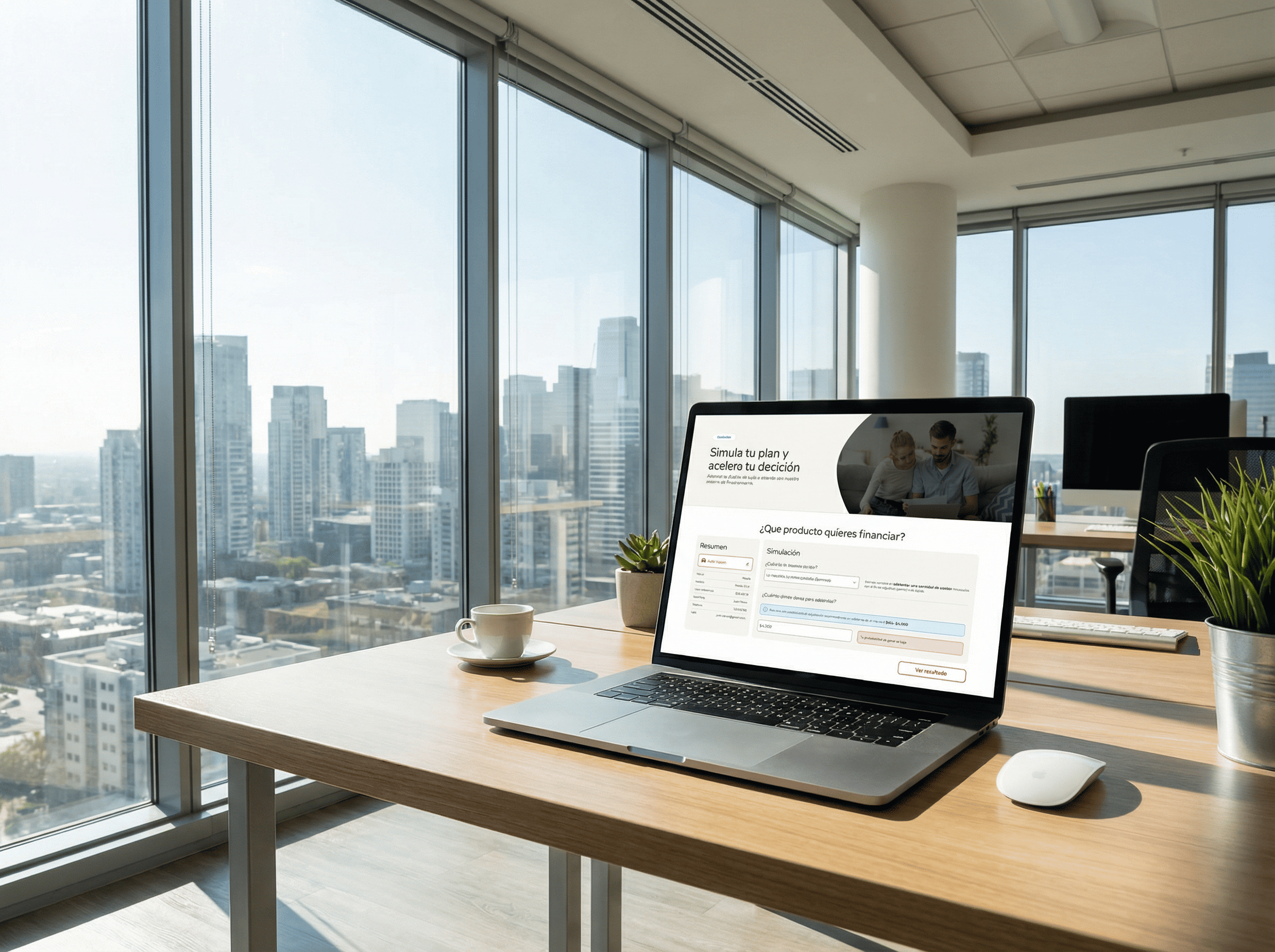

Cómo funciona el simulador de Pandero

El simulador de Pandero te permite estimar un plan de financiamiento vehicular a través de fondos colectivos. En este sistema, los asociados realizan aportes mensuales y participan en modalidades de adjudicación como sorteo o remate, de acuerdo con las condiciones del plan.

En ambos casos, la necesidad de fondo es la misma: saber cómo financiar un auto y cuánto habría que pagar. La diferencia está en las reglas del sistema. En Pandero, la simulación no se centra en una tasa bancaria, sino en proyectar un plan con cuotas, certificado y condiciones propias de los fondos colectivos.

Esto puede ser útil si quieres evaluar una ruta distinta para adquirir un auto nuevo o seminuevo, especialmente si buscas planificar con cuotas mensuales y entender desde el inicio qué pagos necesitas considerar.

Datos que debes revisar antes de simular

Antes de usar un simulador de crédito vehicular, conviene tener claridad sobre el tipo de auto que quieres y el rango de presupuesto que puedes asumir. Si simulas sin esos datos, el resultado puede verse atractivo, pero poco realista.

Estos son los puntos principales que deberías revisar:

- Valor del auto: define el punto de partida del financiamiento.

- Plazo del plan: mientras más largo sea el plazo, más importante es evaluar si la cuota será sostenible mes a mes.

- Pago de ingreso: en Pandero, al ingresar al plan se considera la cuota de inscripción y la primera cuota mensual.

- Cuota mensual: debe encajar con tus gastos reales, no solo con tu ingreso total.

- Modalidad de acceso al vehículo: revisa cómo funciona la adjudicación y qué condiciones aplican.

Este paso evita comparar opciones incompletas. Dos planes pueden mostrar cuotas parecidas, pero tener condiciones, pagos iniciales o mecanismos de acceso distintos.

¿Cómo interpretar el resultado del simulador?

Al revisar el resultado del simulador, no te quedes solo con la cuota mensual. Esa cifra ayuda a saber si el plan puede calzar con tu presupuesto, pero no explica todo el financiamiento.

También conviene mirar cómo se compone el plan completo:

- Cuál es el valor del certificado.

- Cuánto dura el financiamiento.

- Cuál es la cuota de administración anual.

- Qué monto corresponde al primer pago.

- Cuál sería el monto total a pagar durante la vigencia del contrato.

En Pandero, la lectura no se basa en intereses como en un crédito bancario. El plan considera una cuota de administración anual por la gestión del fondo colectivo, además de los pagos propios del sistema.

Por eso, interpretar bien el simulador significa entender cómo se compone el plan completo y qué pagos debes considerar antes de avanzar, no solo elegir la cuota que parece más cómoda.

Si estás comparando alternativas, revisa cada modelo con sus propias reglas. Un crédito vehicular bancario y un fondo colectivo pueden responder a la misma necesidad, pero no se interpretan con los mismos criterios.

Escenarios que vale la pena probar

Un simulador de crédito vehicular se aprovecha mejor cuando no haces una sola simulación. La idea es probar escenarios y ver cómo cambia el resultado si ajustas una variable.

Puedes hacer pruebas como estas:

- Cambiar el valor del vehículo: para ver qué pasa si eliges un modelo más económico o uno de mayor valor.

- Comparar plazos: para entender cómo se mueve la cuota cuando extiendes o reduces el tiempo del plan.

- Revisar el pago de ingreso: para saber qué necesitas tener disponible antes de empezar.

- Probar distintos niveles de cuota mensual: para encontrar un punto compatible con tus gastos.

- Comparar auto nuevo y seminuevo: si todavía no decides qué tipo de vehículo comprar.

Este ejercicio te ayuda a separar deseo y realidad. Puede que el auto que quieres sea posible, pero necesitas un plan distinto. También puede ocurrir que un modelo más accesible te permita avanzar con menos presión mensual.

Cuándo conviene mirar una alternativa a un crédito vehicular tradicional

Si buscas un simulador porque quieres financiar un auto, probablemente ya estás comparando opciones. El crédito vehicular tradicional puede funcionar para algunas personas, pero no siempre es la única ruta.

Una alternativa como Pandero puede tener sentido si quieres planificar la compra con pagos mensuales, participar en un fondo colectivo y evaluar el acceso al vehículo a través de las modalidades del sistema.

También puede ser útil si quieres evitar que toda la decisión dependa de una cuota inicial bancaria alta o de una evaluación crediticia tradicional. Eso no significa que no existan pagos de ingreso o condiciones que revisar; significa que el modelo funciona de otra forma.

La mejor decisión aparece cuando entiendes esa diferencia antes de elegir.

Conoce más sobre Pandero Auto si quieres revisar cómo funciona el financiamiento vehicular mediante fondos colectivos.

Da el siguiente paso con una simulación real

Antes de elegir cómo financiar tu auto, usa el simulador de Pandero y compáralo con los escenarios que ya venías revisando. No te quedes con el primer resultado ni con la cuota que parece más cómoda: revisa el pago de ingreso, la cuota de administración anual, el monto total a pagar y las condiciones del plan.

Si el resultado coincide con tu presupuesto y tus tiempos, el siguiente paso es pedir asesoría para entender cómo funciona el financiamiento vehicular mediante fondos colectivos.